近日,2025年中报季落下帷幕,企业预警通最新发布的数据自大,国内主要城市贸易银行计息欠债老本率呈现较大各别,这反应出各银行在欠债结构、资金订价与区域经济环境中的不同处境。该数据涵盖了29家主要城商行,展现露面部城商行在欠债老本狂妄方面的上风,以及不同区域、不同限制银行之间显赫的欠债老本差距。

头部银行领跑,欠债老本狂妄败露梯队各别

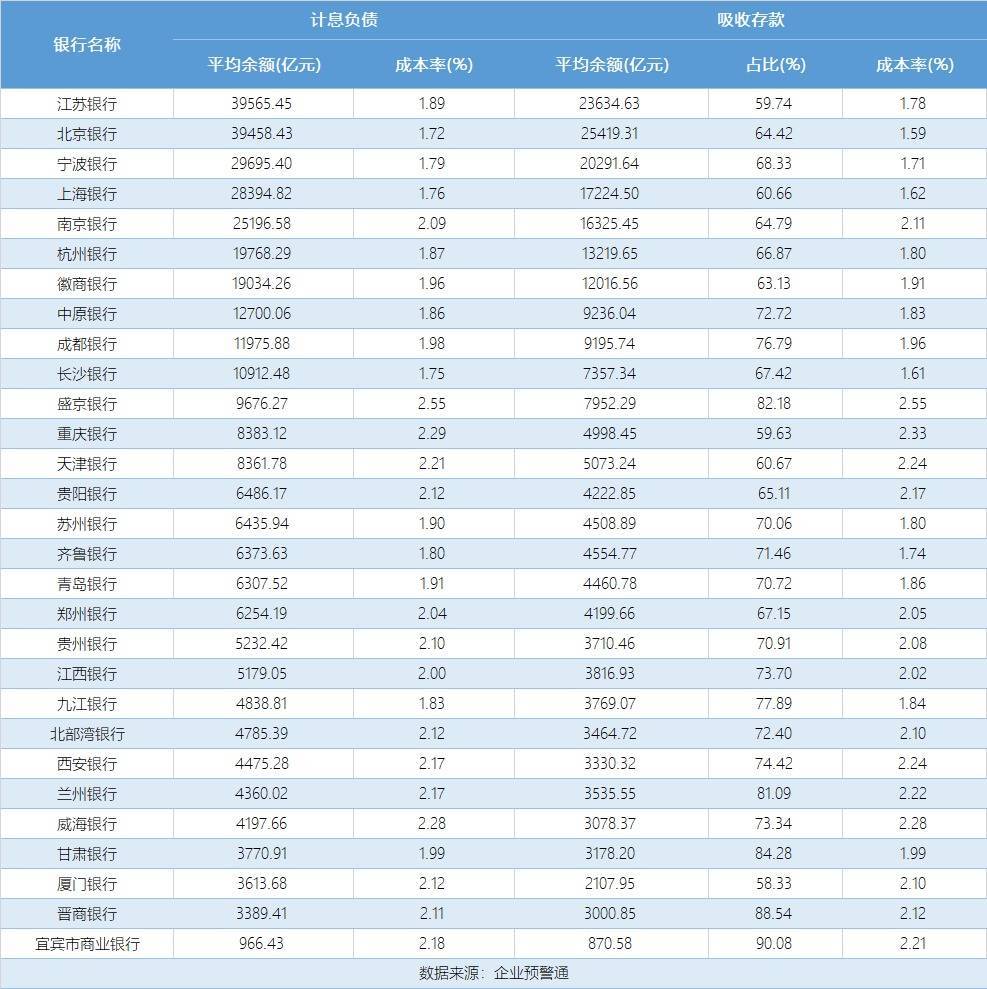

从欠债限制来看,江苏银行、北京银行、宁波银行、上海银行和南京银行位列前五,计息欠债均朝上2.5万亿元,其中江苏银行以3.96万亿元位居榜首。值得护理的是,在限制最大的五家银行中,有四家计息欠债老本率狂妄在2%以下。北京银行以1.72%的老本率成为统计规模内欠债老本最低的银行,江苏银行动1.89%,宁波银行动1.79%,上海银行动1.76%。而盛京银行老本率为2.55%,在统计规模内最高,与最低的北京银行收支83个BP。

南京银行天然限制位居第五,但计息欠债老本率为2.09%,在头部银行中偏高。这标明限制与老本并非富余的正谈论关联,一些中等限制的银行一样展现出优秀的老本狂妄智商,如长沙银行(欠债限制1.09万亿元,老本率1.75%)、苏州银行(欠债限制6435.94亿元,老本率1.90%)。

进款占比决定老本,中枢欠债智商成要害

罗致进款行为银行最中枢、最踏实的欠债泉源,其占比上下影响着银行的举座欠债老本。数据自大,晋商银行罗致进款占比高达88.54%,罗致进款老本率为2.12%,计息欠债老本率为2.11%。宜宾市贸易银行罗致进款占比达到90.08%,罗致进款老本率为2.21%,计息欠债老本率为2.18%,盛京银行进款占比达82.18%,老本率为2.55%,这反应出其在进款订价方面可能濒临较大压力。

而头部银行中,北京银行进款占比64.42%,老本率1.59%;宁波银行进款占比68.33%,老本率1.71%。这些银行或凭借广阔的中枢进款智商和合理的订价机制,终澄清较低的资金老本。

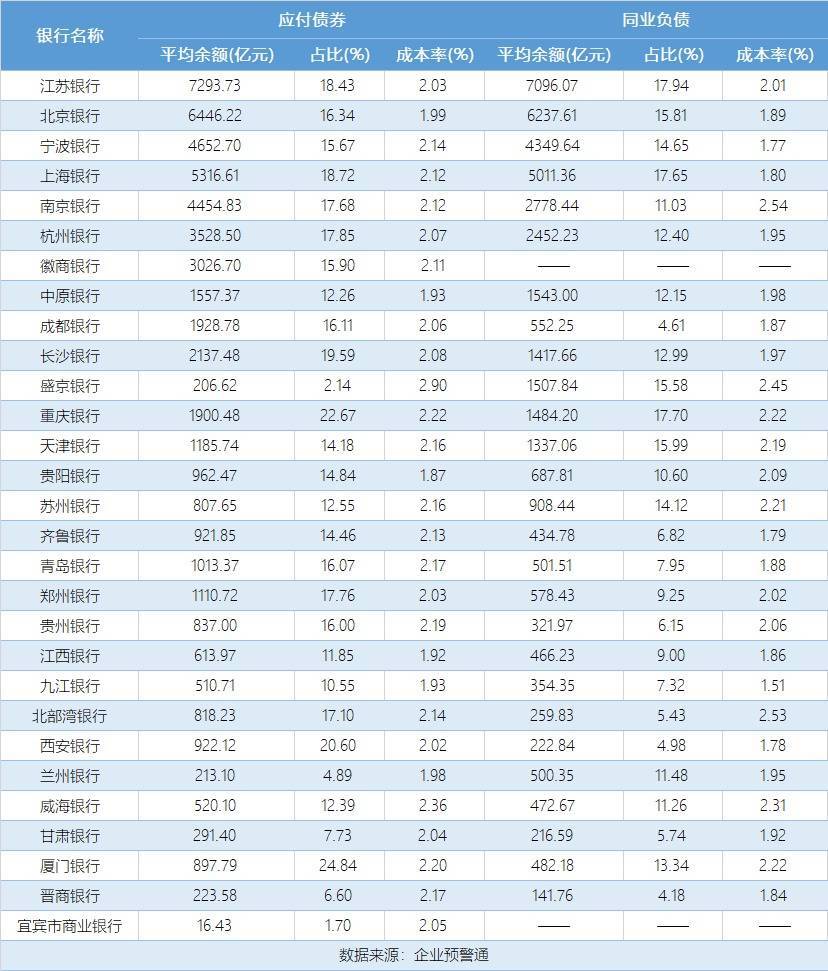

应答债券老本高企,主动欠债贬责智商分化

应答债券行为银行主动欠债的贫寒器用,其老本率宽阔高于进款。数据自大,大批银行应答债券老本率在2.0%-2.2%之间。但是,盛京银行应答债券老本率达到2.90%,威海银行动2.36%,均在统计规模内处于较高水平。而贵阳银行(1.87%)、江西银行(1.92%)等则狂妄相对较好。从占比来看,厦门银行应答债券占比达24.84%,上海银行、长沙银行、南京银行等也朝上17%。

此外,同行欠债老本各别赫然,南京银行同行欠债老本率为2.54%,北部湾银行动2.53%,而九江银行仅为1.51%,反应出银行在同行阛阓议价智商和资源成立后果方面的差距。

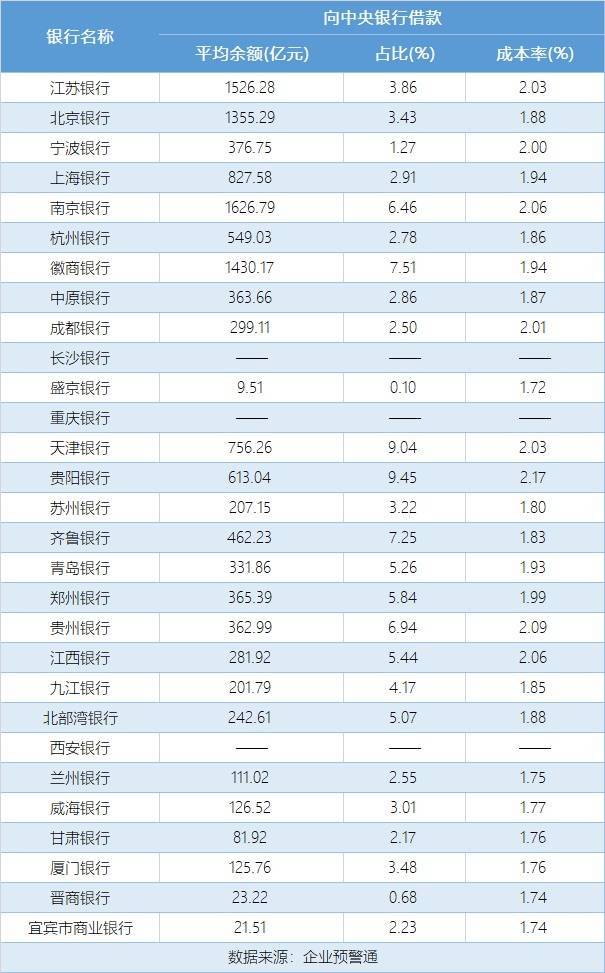

向央行借钱:低老本资金泉源占比有限

向中央银行借钱行为低老本资金泉源,在各银行欠债结构中占比宽阔较低。数据自大,南京银行向央行借钱占比达6.46%,老本率为2.06%;贵阳银行占比9.45%,老本率2.17%;天津银行占比9.04%,老本率2.03%。

大批银行这一占比在5%以下,且老本率宽阔低于其他欠债类型万博客户端app下载,如九江银行动1.85%,晋商银行动1.74%,宜宾市贸易银行动1.74%。这一数据反应出央行货币战术器用在银行体系流动性治愈中的作用,但相干于银行总体欠债限制,这一泉源占比仍然有限。