上周,笔者撰写了一篇对于月历效应的推文,探讨了在每个月的临了一个交游日和月初前五个交游日执有沪深300等A股指数的发扬。回测末端露馅ManBetX网页版登录注册,此战略持久发扬优异,远超持久执有战略。著作推送后,繁密读者提议进一步测试周历效应,即分析一周内哪一天的执仓恶果最好。

日期效应要防坑

我个东谈主对周历效应执怀疑作风。周历效应与月历效应同属日期效应,而日期效应阑珊坚实的表面基础,其讲明大多源于行径金融学的过后扩充,举例投资者上半月厚谊高涨、特定交游日厚谊高涨或九月季节蜕变导致厚谊低垂等。可是,这些讲明的可靠性值得商榷。

举例,咱们上周议论的月历效应,在刚刚出书的西格尔《股市长线法宝》第六版一书中已有请教。历史上,好意思股临了一个交游日曾发扬强劲,但近十几年来这一气候逆转,临了一个交游日反而孝顺负收益,而第一个交游日发扬出色。

原书是如斯先容的:

因此,各式日期效应履行上仅仅统计学上末端,致使可能因为为东谈主所知而失效,如同曾广为东谈主知的“一月效应”(即1月小盘股发扬优异),现已失效。

在哄骗各式日期效当令,笔者弥远以为这是一种精雕细镂战略,即接管小仓位进行测试,以普及举座投资组合战略间的负关连性,此要津行之灵验。可是,不可过度依赖,将其行动重仓战略,亦不应过分依赖回测数据。

法定砸盘日与最好星期一

至于不少读者但愿了解周历效应的测试末端,我基于沪深300全收益指数,笔者模拟了五种交游战略:仅在每周一、周二、周三、周四和周五执有该指数。

2005年于今的数据露馅,不同交游日执仓的收益弧线存在显贵各异。其中,每周一执有的战略持久收益最好;而每周四执有的战略发扬最差,持久累计损失幅度可能逾越50%。市集俗称周四为“法定砸盘日”,并非系风捕景。可是,需要属看法是,自2022年以来,每周一执有的战略出现了一定经过的回撤。

值多礼贴的是,每周三执有A股的战略也曾较为正经,以结识经过致使在2016年前发扬优于每周一。可是,2016年以来,该战略收益显贵下跌。

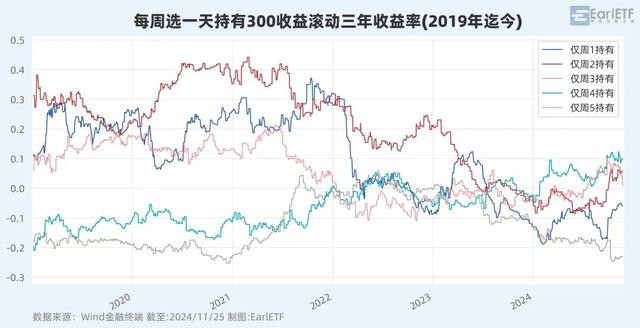

更值得属看法是,若是接管三年(726 个交游日)转化收益率不雅察,持久被以为损失的周四执股战略频年来发扬迟缓普及。

从下图(2019年于今转化 3 年)不错看到,周四执有沪深300指数的战略收益率最高,逾越周五和周二,远超周一和周三。

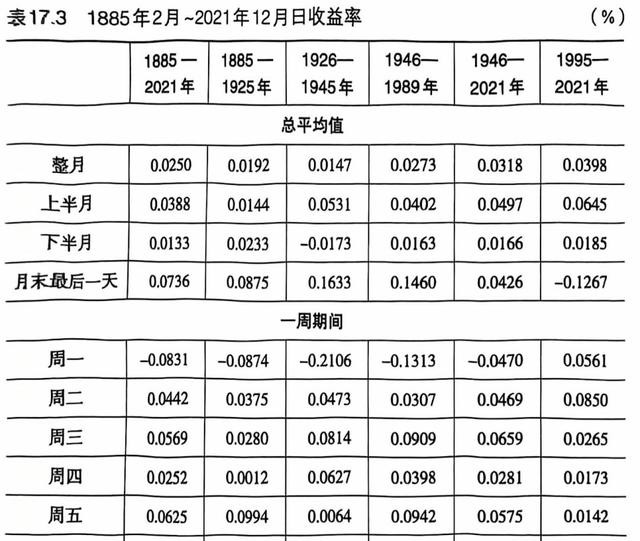

其实同类情况也出当今好意思股。依然来自《股市长线法宝》的统计,好意思股历史上,周一持久是一个晦气的交游日,其时有不少请教以为这与周末休息后要上班,情愫颓落关联。周一好意思国腹黑病发的几率高,亦然因此。但从下图不错看到,1995 年至 2021 年,周一成了好意思股仅次于周二第二好的交游日。

可见,单日执股的周历效应阑珊可靠性。与之比拟,好意思股的上半月和下半月效应还在不时致使加强,裁夺是月末临了一个交游日出现变化。

交游老本不可忽略

更而且,时时收支的战略,投资决议不行忽略交游老本。

即使假定每周一执股战略持久灵验,高频交游照旧重要隐患。每周一次的买入卖出,意味着每年高达100次的交游,这对于场外基金而言,将濒临7日内刑事包袱性赎回费的风险,难以奉行。利用ETF进行交游,即使单边手续费仅为万分之一,累计100次交游后,手续费老本也将达到1%。此外,贸易价差的损耗也需探求,持久积累将进一步侵蚀逾额收益。

这与月历效应有所不同,月历效应不错隐藏场外基金的7日刑事包袱性赎回,从而不错通过C份额以极低的销售干事费奉行战略。咫尺 C 份额销售干事费为 0.4%/年,由于咱们执仓仅 1/3 技能,履行开支不到 0.2%。

因此,对于周历效应,仅提议了解其机制,切勿将其行动履行操作战略,不然可能濒临诸多不可展望的风险。

九九归原ManBetX网页版登录注册,面对日期效应这类看似神奇的投资捷径,咱们更需保执融会的头脑。正如那句老话所说,“寰球莫得免费的午餐”,任何战略齐存在风险,更而且是建造在统计学基础上,且容易失效的日期效应。最终如故要转头组合投资的本体:溜达投资、末端风险。投资组合多元化,战略多元化这两点是要害。